You are here

Back to top

Newsletter

2022年7月 - 穩中求活:解你的燃眉之急(Chinese Only)

絕境

「這次大禍臨頭了!」顧先生的臉色看起來比上次更糟糕了,一見到朋友何先生便連連哀歎。

原來,顧先生的公司近期內憂外患,舉步維艱。客戶中,很多公司已經倒閉,剩下的不少也正在倒閉的路上。公司內的資深員工中又有兩位要離職了。新員工的招聘工作也進行得非常不順利,原本顧先生已經放低了招聘要求,還提高了入職薪水,結果談妥了準備入職的幾位新員工接連打來電話說不來了,有的說找到了另一份工作,有的則連理由都沒有告知。

創業至今幾十年,顧先生第一次有一種陷入絕境的恐慌,再不想辦法,恐怕下一間走上倒閉之路的就是他的公司了。

何先生問他有什麼打算,他一臉茫然。

「搬寫字樓,大換小?但是也很麻煩,如果現在搬,我現在租的這間寫字樓需要復原到未租之前的樣子,需要一筆拆裝費;而新辦公室也需要錢裝修。現在生意這麼慘淡,哪兒來這麼多餘錢?」

顧先生焦頭爛額,無計可施,如何觸底反彈?

他想起上次何先生的建議,「對了,你上次跟我提的保障計劃,具體是怎麼一回事?」

求活

提起這幾年的危機,何先生也是如人飲水,冷暖自知,滿腹心酸不足為他人道罷了。他在金融界打拼也有十多年,升了部門主管。前些年,由於市場運營戰略的調整,公司將業務的發展方向投向了內地市場。

事實證明,這一戰略調整是明智的,很快,公司在內地的生意蒸蒸日上,成為了公司業績中的最主要來源。何先生的業務重心也轉向了內地,常常於內地與香港兩地穿梭,跨境往來是等閒事。

然而,天有不測風雲,人有旦夕禍福,突如其來的天災人禍,將一切繁華的表面狠狠撕了下來,露出內裡的蒼白底子。

幾年疫情,給兩地的正常跨境通路設置了重重障礙,一來一去,都需要隔離,原本咫尺之地,變得遙不可及。公司的內地業務日漸萎靡,負責內地業務的同事們都被公司無限期放無薪假,包括何先生在內。

無限期放無薪假,等於沒有了經濟來源,何先生不願坐以待斃。他要找到一條出路,讓自己可以在逆境中生存下去。

由於工作關係,他很早就了解到離岸保險理財這類產品,便決定開設一個北美保險公司理財賬戶,購買了萬能保單,一部分錢放入定期賬戶,求穩;一部分錢放入指數掛鈎型賬戶,求活。

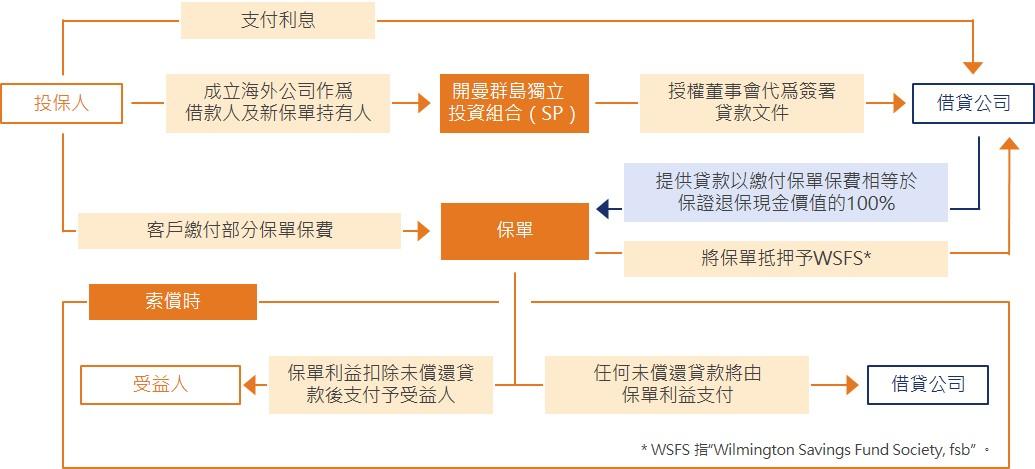

數年後,何先生保單的保費已經付清了,他用這份保單的現金價值做了保費融資計劃(Premium Finance Program)(注釋1),從而得到一筆貸款。手頭有了餘錢,他決定創業!

他與幾個不同行業的朋友合夥開了間經紀人公司,除了金融服務,也提供財務、法律、房產等等各種經紀咨詢、培訓等服務。為了務求業務靈活,他們甚至跟緊市場熱點,做起了直播帶貨的市場拓展項目。

一連番嘗試,他熬過了最初的艱難時期,現在公司業務雖少,但總算有了收入,可以維持基本運營。鹹魚翻身,雖然不能發大財,但他最終在如今的逆境之中穩定下來,然後穩中求活。

槓桿

要創業,要撐下去,要穩中求活,需要資金。向銀行借,門檻高,審批需時,還需要抵押;向借貸公司借款,利息高,風險大。結合了人壽保險和現金貸款兩大功能的保費融資,成為了何先生在逆境中的選擇。

保費融資,指的是投保人購買的人壽保單具有現金價值,將這份保單的現金價值進行抵押,從而獲得貸款。

相對於銀行理財產品而言,保費融資是在人壽保單的基礎上增加了一層槓桿,而槓桿的比例可以由投保人在基於科學專業分析之後自由選擇。槓桿的效應讓人壽保單的價值加倍擴大,因此可以用低成本購買巨額的人壽保險,讓投保人有更多流動資金可以調動。

提供保險理財賬戶產品的三大北美保險公司中, 泛美保險(Pan-American)與永明金融(Sun Life)的保單可以做保費融資,客戶可以來香港辦理,如果來不了香港, 客戶也可以不需要會面的方式(Non-Face-To-Face)進行辦理;宏利保險(Manulife)只有在美國的公司能夠做保費融資,客戶需要親自去美國才能辦理。

靈活

保費融資,具體到衍生的各種方案,可以為多種情況解燃眉之急,十分靈活。

何先生建議顧先生可以開設北美保險公司理財賬戶,以低成本為重要員工購買一份人壽保險並辦理保費融資,相當於提前給員工獎勵花紅,以達到讓員工留任的目的,這便是「要員留任及保障計劃」。

保費融資還可以用於「公司合夥人保障計劃」、「教育基金保障計劃」、「家族企業永續經營保障計劃」等等,滿足多方面的需求,這也是保費融資在如今低迷的社會經濟環境下大行其道的原因。

若希望將成本降至最低,可以找專門做保費融資的融資公司(Premium Finance Company),融資公司會根據該保險公司的情況來決定這份保單可以貸款的額度或是否接受作為融資。

如此,投保人可望付出少量的金額或利用手頭上的保單實現以上多種計劃,以助眾多類似顧先生、何先生這樣身處逆境甚至絕境,遭遇風浪打擊的人能夠走出困境,重拾信心,再戰明天!

完

注釋:

(1)投保人(借款人)向貸款人(銀行或其他金融機構)借入保費,貸款人向保險公司繳付每年度保費而借款人(投保人)則每年向貸款人繳付所借入保費貸款金額之利息,而所有交易只通過成立之信託內進行。

若干年後,可利用保單內之累積現金紅利去償還貸款直至完全繳清。如有足夠額外累積現金紅利可用作退休年金的安排。若果不動用此累積現金,則會放在死亡賠償金內繼續滾存。直至身故後,便繳付給受益人或傳承給下一代。

免責聲明:

本公司一概不承擔本刊物內容任何錯誤或遺漏的責任。本刊物內容的資訊均以「現狀」的形式提供,且不會就其完整性、準確性、適用性或及時性給予任何保證,亦不可被視為提供任何明示或默示的保證。 本刊物只適用於教育/參考用途,本刊物任何內容均不可視為對於任何司法管轄區或其對手方的投資、稅務或法律意見。我們強烈建議對相關交易的具體法律、監管和稅務後果進行獨立評估。只適用於內部業務培訓之用,不得對外發佈。