You are here

Back to top

通讯刊物

2022年7月 - 稳中求活:解你的燃眉之急

绝境

「这次大祸临头了!」顾先生的脸色看起来比上次更糟糕了,一见到朋友何先生便连连哀叹。

原来,顾先生的公司近期内忧外患,举步维艰。客户中,很多公司已经倒闭,剩下的不少也正在倒闭的路上。公司内的资深员工中又有两位要离职了。新员工的招聘工作也进行得非常不顺利,原本顾先生已经放低了招聘要求,还提高了入职薪水,结果谈妥了准备入职的几位新员工接连打来电话说不来了,有的说找到了另一份工作,有的则连理由都没有告知。

创业至今几十年,顾先生第一次有一种陷入绝境的恐慌,再不想办法,恐怕下一间走上倒闭之路的就是他的公司了。

何先生问他有什么打算,他一脸茫然。

「搬写字楼,大换小?但是也很麻烦,如果现在搬,我现在租的这间写字楼需要复原到未租之前的样子,需要一笔拆装费;而新办公室也需要钱装修。现在生意这么惨淡,哪儿来这么多余钱?」

顾先生焦头烂额,无计可施,如何触底反弹?

他想起上次何先生的建议,「对了,你上次跟我提的保障计划,具体是怎么一回事?」

求活

提起这几年的危机,何先生也是如人饮水,冷暖自知,满腹心酸不足为他人道罢了。他在金融界打拼也有十多年,升了部门主管。前些年,由于市场运营战略的调整,公司将业务的发展方向投向了内地市场。

事实证明,这一战略调整是明智的,很快,公司在内地的生意蒸蒸日上,成为了公司业绩中的最主要来源。何先生的业务重心也转向了内地,常常于内地与香港两地穿梭,跨境往来是等闲事。

然而,天有不测风云,人有旦夕祸福,突如其来的天灾人祸,将一切繁华的表面狠狠撕了下来,露出内里的苍白底子。

几年疫情,给两地的正常跨境通路设置了重重障碍,一来一去,都需要隔离,原本咫尺之地,变得遥不可及。公司的内地业务日渐萎靡,负责内地业务的同事们都被公司无限期放无薪假,包括何先生在内。

无限期放无薪假,等于没有了经济来源,何先生不愿坐以待毙。他要找到一条出路,让自己可以在逆境中生存下去。

由于工作关系,他很早就了解到离岸保险理财这类产品,便决定开设一个北美保险公司理财账户,购买了万能保单,一部分钱放入定期账户,求稳;一部分钱放入指数挂钩型账户,求活。

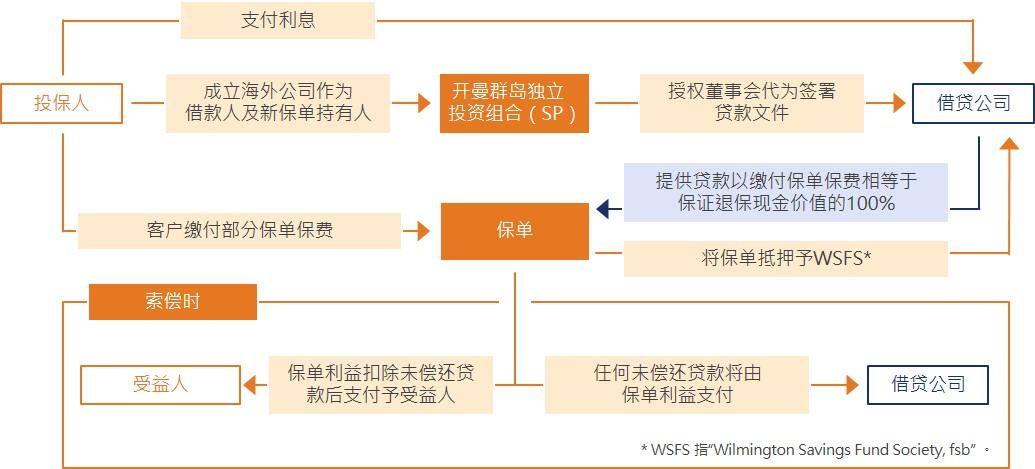

数年后,何先生保单的保费已经付清了,他用这份保单的现金价值做了保费融资计划(Premium Finance Program)(注释1),从而得到一笔贷款。手头有了余钱,他决定创业!

他与几个不同行业的朋友合伙开了间经纪人公司,除了金融服务,也提供财务、法律、房产等等各种经纪咨询、培训等服务。为了务求业务灵活,他们甚至跟紧市场热点,做起了直播带货的市场拓展项目。

一连番尝试,他熬过了最初的艰难时期,现在公司业务虽少,但总算有了收入,可以维持基本运营。咸鱼翻身,虽然不能发大财,但他最终在如今的逆境之中稳定下来,然后稳中求活。

杠杆

要创业,要撑下去,要稳中求活,需要资金。向银行借,门坎高,审批需时,还需要抵押;向借贷公司借款,利息高,风险大。结合了人寿保险和现金贷款两大功能的保费融资,成为了何先生在逆境中的选择。

保费融资,指的是投保人购买的人寿保单具有现金价值,将这份保单的现金价值进行抵押,从而获得贷款。

相对于银行理财产品而言,保费融资是在人寿保单的基础上增加了一层杠杆,而杠杆的比例可以由投保人在基于科学专业分析之后自由选择。杠杆的效应让人寿保单的价值加倍扩大,因此可以用低成本购买巨额的人寿保险,让投保人有更多流动资金可以调动。

提供保险理财账户产品的三大北美保险公司中, 泛美保险(Pan-American)与永明金融(Sun Life)的保单可以做保费融资,客户可以来香港办理,如果来不了香港, 客户也可以不需要会面的方式(Non-Face-To-Face)进行办理;宏利保险(Manulife)只有在美国的公司能够做保费融资,客户需要亲自去美国才能办理。

灵活

保费融资,具体到衍生的各种方案,可以为多种情况解燃眉之急,十分灵活。

何先生建议顾先生可以开设北美保险公司理财账户,以低成本为重要员工购买一份人寿保险并办理保费融资,相当于提前给员工奖励花红,以达到让员工留任的目的,这便是「要员留任及保障计划」。

保费融资还可以用于「公司合伙人保障计划」、「教育基金保障计划」、「家族企业永续经营保障计划」等等,满足多方面的需求,这也是保费融资在如今低迷的社会经济环境下大行其道的原因。

若希望将成本降至最低,可以找专门做保费融资的融资公司(Premium Finance Company),融资公司会根据该保险公司的情况来决定这份保单可以贷款的额度或是否接受作为融资。

如此,投保人可望付出少量的金额或利用手头上的保单实现以上多种计划,以助众多类似顾先生、何先生这样身处逆境甚至绝境,遭遇风浪打击的人能够走出困境,重拾信心,再战明天!

完

注释:

(1)投保人(借款人)向贷款人(银行或其他金融机构)借入保费,贷款人向保险公司缴付每年度保费而借款人(投保人)则每年向贷款人缴付所借入保费贷款金额之利息,而所有交易只通过成立之信托内进行。

若干年后,可利用保单内之累积现金红利去偿还贷款直至完全缴清。如有足够额外累积现金红利可用作退休年金的安排。若果不动用此累积现金,则会放在死亡赔偿金内继续滚存。直至身故后,便缴付给受益人或传承给下一代。

免责声明:

本公司一概不承担本刊物内容任何错误或遗漏的责任。本刊物内容的信息均以「现状」的形式提供,且不会就其完整性、准确性、适用性或及时性给予任何保证,亦不可被视为提供任何明示或默示的保证。本刊物只适用于教育/参考用途,本刊物任何内容均不可视为对于任何司法管辖区或其对手方的投资、税务或法律意见。我们强烈建议对相关交易的具体法律、监管和税务后果进行独立评估。只适用于内部业务培训之用,不得对外发布。